Energieinfrastruktur

Energie: mehr Tender, kleinere Tickets — Volumen unter Vorjahr

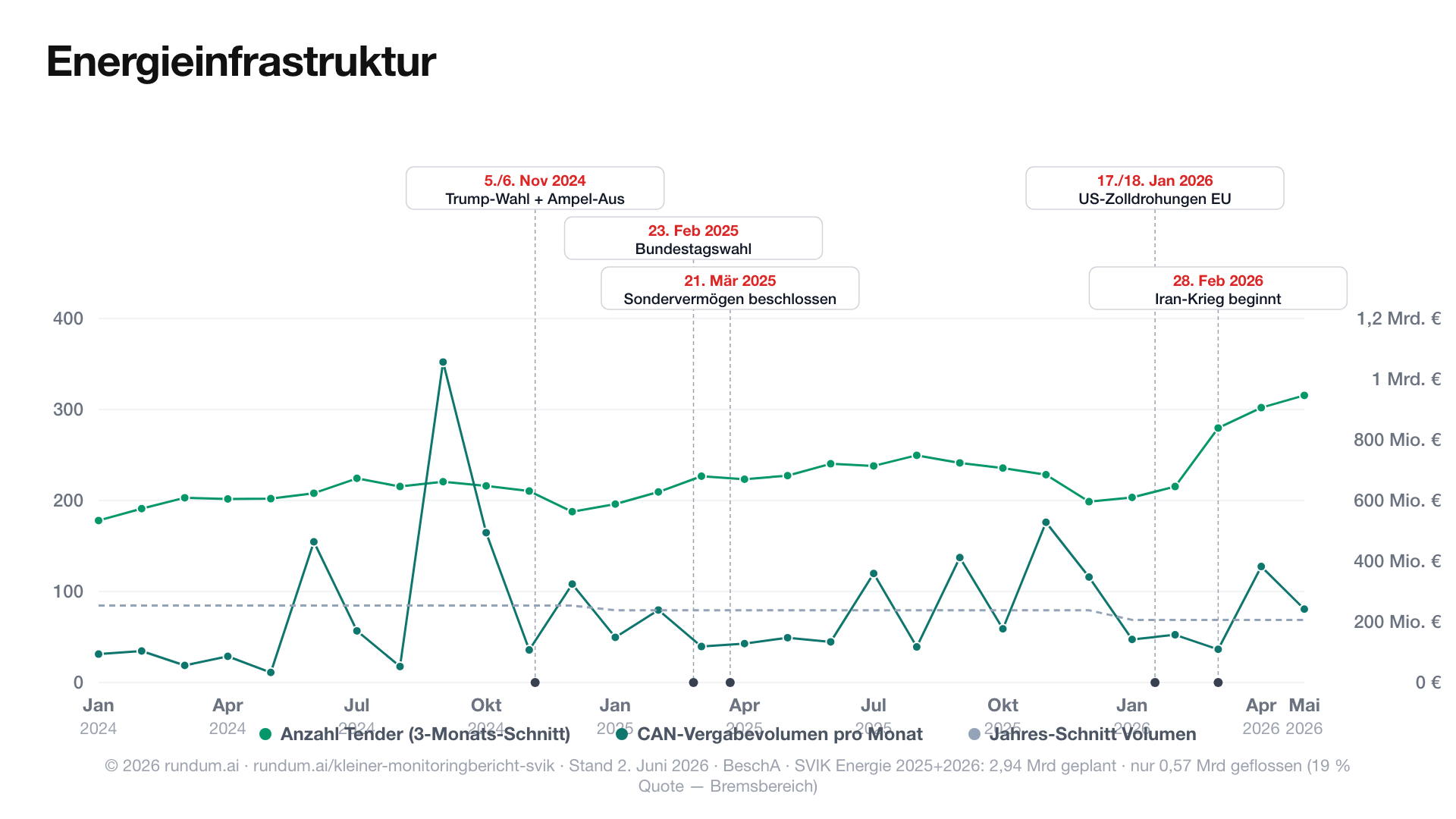

Vergabe-Realität: Energieinfrastruktur — Ausschreibungen und Vergabevolumen 2024-2026

Die rundum.ai interpretation

Die Energie-Vergaben zeigen ein Paradox: Die Anzahl der Ausschreibungen steigt sichtbar (+12 % von 2024 auf 2025), aber das Vergabevolumen sinkt — von 3,04 Mrd (2024) auf 2,86 Mrd (2025) und hochgerechnet 2,48 Mrd (2026). Mehr Tender, kleinere Tickets. In der Markt-Tabelle steht die Mehrvergabe deshalb mit Minus-Vorzeichen: das Volumen liegt unter der 2024-Baseline.

Das passt zum Förderprogramm-Bild: Kommunen veröffentlichen Wärmeplanungs-Studien, kleine PV-Aufträge und Quartiers-Energie-Projekte (oft KfW-co-finanziert). Aber die großen Stromnetz-Investitionen laufen über die Übertragungsnetzbetreiber (50Hertz, TenneT, Amprion, TransnetBW), die ihre eigene Refinanzierung über Netzentgelte haben — nicht über das Sondervermögen.

Das SVIK-IST von 572 Mio bestätigt: Der Bund-Topf für Energieinfrastruktur fließt langsam — 19 % Gesamtquote, mit 2026 (Jan-Apr) nur 201 Mio von 2,09 Mrd Jahres-SOLL. Energie ist damit einer der Bremsbereiche: politisch budgetiert, aber in der Vergabe-Realität weder beim Volumen noch beim Mittelabfluss sichtbar beschleunigt.

Lässt sich das Sondervermögen in den Energie-Vergaben nachweisen?

Kaum. Die Tender-Anzahl steigt (+12 %), aber das Vergabevolumen sinkt unter die 2024-Baseline — Aktivität ja, mehr Geld nein. Der SVIK-Energietopf fließt mit 19 % Gesamtquote langsam. Die großen Volumen (Übertragungsnetze) laufen ohnehin über Netzentgelte, nicht über das Sondervermögen.

- Quellen

- service.bund.de (Beschaffungsamt des Bundes) — Bekanntmachungen (CN) und Vergabe-Veröffentlichungen (CAN). Zusätzlich SVIK-Bundessäule aus den Quartalsberichten des BMF (bundeshaushalt.de), Bereich Energieinfrastruktur.

- Filter

- Text-basierter Themen-Match (Stromnetz, Übertragungs-/Verteilnetz, Wärmenetz/Fernwärme, Wärmeplanung/-pumpe, Wasserstoff, Geothermie, PV/Solar, Windkraft, Ladeinfrastruktur) plus Buyer-Match auf die ÜNB-Familie mit Bund-Präsenz (50Hertz, TenneT) und Stromnetz Berlin als Verteilnetz-Proxy.

- Zeitraum

- Januar 2024 bis Juni 2026. 2024 = Pre-SVIK-Baseline; 2026 hochgerechnet × 12 / 6.

- Hinweis

- Vergabevolumen aus CAN (Zuschlag), nicht aus CN (Schätzwert). Die negative Mehrvergabe ist kein Daten-Artefakt, sondern Befund: das CAN-Volumen liegt 2025 und 2026 unter der 2024-Baseline, während die Tender-Anzahl steigt. Ein großer Teil der echten Energieinfrastruktur-Investitionen (Übertragungsnetze) läuft strukturell außerhalb des Sondervermögens über Netzentgelte.

SVIK Bund-Säule — Konto Energie

SVIK-Topf Energieinfrastruktur (Bund-Säule) — Plan-Mittel vs Mittelabfluss.

| Jahr | SOLL (Bund) | IST (Bund) | Saldo offen |

|---|---|---|---|

| 2025 | 850 Mio € | 371 Mio € | 479 Mio € |

| 2026 | 2,09 Mrd € | 201 Mio € Stand Stand 30.04.2026 | 1,89 Mrd € |

| Σ 2025 + 2026 | 2,94 Mrd € | 572 Mio € | 2,37 Mrd € |

- Quote IST gesamt: 19 % vom SOLL 2025+2026.

Markt-Vergaben Energie — Bund-Buyer

Energieinfrastruktur-Themen + ÜNB-Buyer in den Bund-Vergaben.

| Periode | Tender (Anzahl) | Vergabevolumen (CAN — Zuschlag) | Saldo Mehrvergabe | SOLL Bund |

|---|---|---|---|---|

| 2024 (Baseline) | 2.456 | 3,04 Mrd € | — | — |

| 2025 | 2.744 | 2,86 Mrd € | −184 Mio € | 850 Mio € |

| 2026 Jan–Jun | 1.636 | 1,24 Mrd € | −282 Mio € | 2,09 Mrd € Jahres-Soll 2026 |

| Σ IST 2025 + 2026 | −466 Mio € | 2,94 Mrd € | ||

| Hochrechnung 2026 (× 12 / 6) | −748 Mio € | +3,69 Mrd € Reserve unter 2,94 Mrd € SOLL |

- Mehrvergabe = CAN-Volumen relativ zur pro-rata 2024-Baseline (6/12 für Jan–Jun); negative Werte (−) bedeuten Vergabevolumen unter der Baseline.

- Hochrechnung 2026: IST Jan–Jun × 12 / 6 (saisonal nicht modelliert) → +-748.421.317,003 hochgerechnet für 2025 Ist + ganzes 2026. Diese Prognose kann monatlich schwanken (× 12 / Monat), während das YTD-Ist nur steigt.

- SOLL-Bund-Spalte zeigt in der Hochrechnungs-Zeile die Differenz zum SVIK-Soll 2,94 Mrd € — rot bei Überziehung, sonst Reserve unter Soll.

- Negative Mehrvergabe = Vergabevolumen unter 2024-Baseline (Befund, kein Fehler).

- Große Stromnetz-Investitionen (ÜNB) laufen über Netzentgelte außerhalb des SVIK und teils außerhalb von service.bund.de.