Verkehrsinfrastruktur

Verkehr: +68,7 Mrd Mehrvergabe vs 2024-Baseline

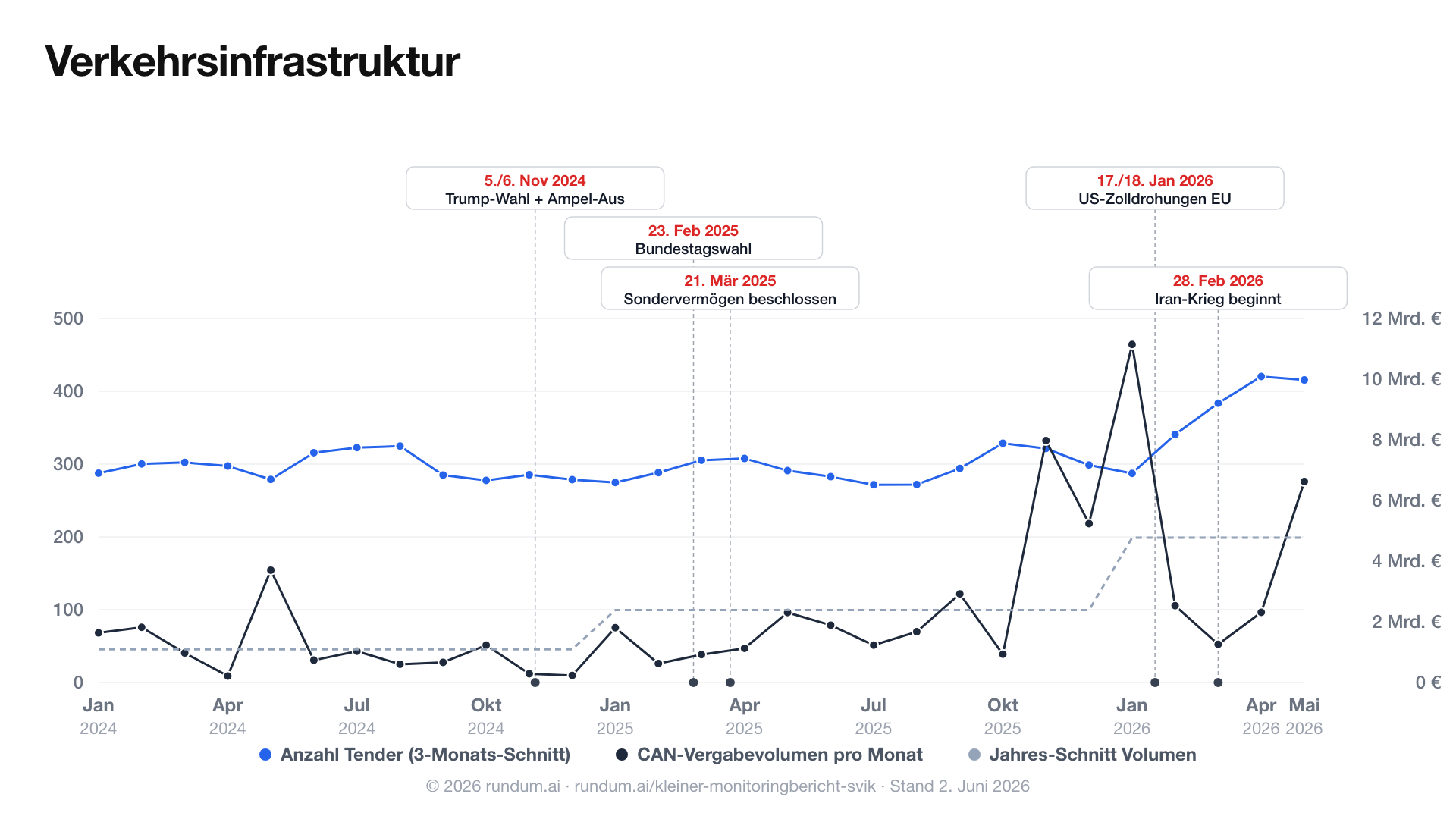

Vergabe-Realität: Verkehrsinfrastruktur — Ausschreibungen und Vergabevolumen 2024-2026

Die rundum.ai interpretation

Die Bund-Vergabe-Buyer im Verkehrsbereich — Bahn-Konzern, Autobahn GmbH, DEGES, Wasserstraßen- und Schifffahrtsämter — zeigen ein klares Bild: Die Anzahl der Ausschreibungen bleibt seit 2024 unverändert. Aber das Vergabevolumen explodiert.

Das passt zur Sondervermögen-Mechanik: Statt mehr Tender zu starten, werden bestehende Beschaffungs-Pipelines mit größeren Auftragsvolumen befüllt. Ein einzelner Schienen-Sanierungsauftrag der DB InfraGO ist heute oft größer als drei aus 2024 zusammen.

Das SVIK-IST liegt bei 14,6 Mrd geflossen (Bund-Säule). Unsere Bund-Mehrvergabe-Messung übersteigt diesen Wert deutlich, weil große Rahmenverträge auch Vorratsbeschaffungen aus regulärem Haushalt enthalten können. Trotzdem: Die Tendenz ist robust — Verkehr ist der Bereich, in dem das Sondervermögen am sichtbarsten ankommt.

In unserer Tabelle "Markt-Vergaben Verkehr" steht in der Hochrechnungs-Zeile −35 Mrd in der SOLL-Bund-Spalte. Das heißt: in den Bund-Ausschreibungen finden wir hochgerechnet rund 35 Mrd mehr Mehrvergabe als der SVIK-Bund-Plan vorsieht. Eine echte Budget-Überzeichnung ist das nicht — unsere Messung sieht auch reguläre Bahn- und Autobahn-Beschaffungen sowie mehrjährige Rahmenverträge, die nicht direkt aus dem Sondervermögen finanziert sind.

Lässt sich das Sondervermögen in den Verkehrs-Vergaben nachweisen?

Ja, sehr klar. Das CAN-Vergabevolumen verdoppelt sich 2024 → 2025 (13,1 → 28,6 Mrd), bei nahezu unveränderter Tender-Anzahl. Die Mehrvergabe ist nicht 1:1 SVIK (regulärer Bahn-/Autobahn-Haushalt und Rahmenverträge spielen mit rein), aber die Tendenz ist robust: Verkehr ist der Bereich, in dem das Sondervermögen am sichtbarsten ankommt.

- Quellen

- service.bund.de (Beschaffungsamt des Bundes) — Bekanntmachungen (CN) und Vergabe-Veröffentlichungen (CAN). Zusätzlich SVIK-Bundessäule aus den Quartalsberichten des BMF (bundeshaushalt.de).

- Filter

- Buyer-Universum: Bahn-Konzern (DB InfraGO + Töchter), Autobahn GmbH, DEGES, Wasserstraßen- und Schifffahrtsämter (WSV) inkl. Neubauämter, GDWS, BAW. Bewusst ohne Flughäfen (eigene AGs) und Landesstraßenbau (Landesmittel).

- Zeitraum

- Januar 2024 bis Juni 2026. 2024 ist die Pre-SVIK-Baseline; SVIK wurde am 21. März 2025 beschlossen.

- Hinweis

- Vergabevolumen aus CAN (Zuschlagsbekanntmachung), nicht aus CN (Ausschreibungs-Schätzwert). Grund: Bahn-Konzern, Autobahn GmbH und WSV publizieren beim Ausschreiben fast nie einen Schätzwert (CN-Volumen-Coverage im Verkehrs-Bund-Universum nur ~6-7 % der Lots) — erst beim Zuschlag wird der Auftragswert verlässlich gemeldet, vermutlich wegen EU-Reporting-Pflicht für Großaufträge. Trade-off: CAN-Coverage über alle Vergaben liegt bei ~15-30 %, die echten Volumen sind also höher. Sentinel-Werte (z.B. 9.999.999.999 € als Platzhalter) sind über `lots.estimatedValue.amount < 1 Mrd` herausgefiltert.

SVIK Bund-Säule — Konto Verkehr

Plan-Mittel vs tatsächlicher Mittelabfluss (BMF Bundessäule).

| Jahr | SOLL (Bund) | IST (Bund) | Saldo offen |

|---|---|---|---|

| 2025 | 11,72 Mrd € | 10,36 Mrd € | 1,35 Mrd € |

| 2026 | 22,00 Mrd € | 4,22 Mrd € Stand Stand 30.04.2026 | 17,78 Mrd € |

| Σ 2025 + 2026 | 33,72 Mrd € | 14,59 Mrd € | 19,13 Mrd € |

- Quote IST gesamt: 43 % vom SOLL 2025+2026.

Markt-Vergaben Verkehr — Bund-Buyer

Bahn-Konzern + Autobahn GmbH + DEGES + WSV (Beschaffungsamt des Bundes).

| Periode | Tender (Anzahl) | Vergabevolumen (CAN — Zuschlag) | Saldo Mehrvergabe | SOLL Bund |

|---|---|---|---|---|

| 2024 (Baseline) | 3.568 | 13,13 Mrd € | — | — |

| 2025 | 3.518 | 28,64 Mrd € | +15,52 Mrd € | 11,72 Mrd € |

| 2026 Jan–Jun | 2.360 | 33,18 Mrd € | +26,62 Mrd € | 22,00 Mrd € Jahres-Soll 2026 |

| Σ IST 2025 + 2026 | +42,13 Mrd € | 33,72 Mrd € | ||

| Hochrechnung 2026 (× 12 / 6) | +68,75 Mrd € | −35,03 Mrd € Überziehung vs 33,72 Mrd € SOLL |

- Mehrvergabe = CAN-Volumen relativ zur pro-rata 2024-Baseline (6/12 für Jan–Jun); negative Werte (−) bedeuten Vergabevolumen unter der Baseline.

- Hochrechnung 2026: IST Jan–Jun × 12 / 6 (saisonal nicht modelliert) → +68,75 Mrd € hochgerechnet für 2025 Ist + ganzes 2026. Diese Prognose kann monatlich schwanken (× 12 / Monat), während das YTD-Ist nur steigt.

- SOLL-Bund-Spalte zeigt in der Hochrechnungs-Zeile die Differenz zum SVIK-Soll 33,72 Mrd € — rot bei Überziehung, sonst Reserve unter Soll.

- CAN-Coverage in Bund liegt bei ~15-30 % aller Vergaben — echte Volumen liegen vermutlich höher.

- Mehrjährige Rahmenverträge können einzelne CAN-Werte aufblähen.